人造板行业“5月1日之前增值税进项发票不认证就无法抵扣”

发布时间:2018/04/13 浏览:4037

最近行业朋友圈被一条关于“增值税发票”的信息刷屏,说“5月1日之后在手里还没有认证过的增值税专用发票在5月1日之后不能认证抵扣,让5月1日之前把17%、11%进项税发票全部抵扣,否则之后不允许抵扣”。

这是误导。

是因为有人错误的理解财税[2018]32号文件精神。

☆ 5月1日之后取得的17%,11%的专票可以继续抵扣认证,不受税率调整影响。

财税2018年32号文规定从5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

这仅仅只是税率的调整,和进项税额抵扣有半毛钱关系。换句话讲,进项税额就是你家企业自己花钱买的,只要在开具日期之后的360天内都是可以抵扣的,不存在不能抵扣的问题。

能否抵扣不会因为税率的调整而变化,按照增值税暂行条件及实施细则规定,只要满足抵扣范围,在认证有效期内,均可认证抵扣。

从来没有所谓的5月1日就不能再抵扣认证17%、11%专用发票的通知。

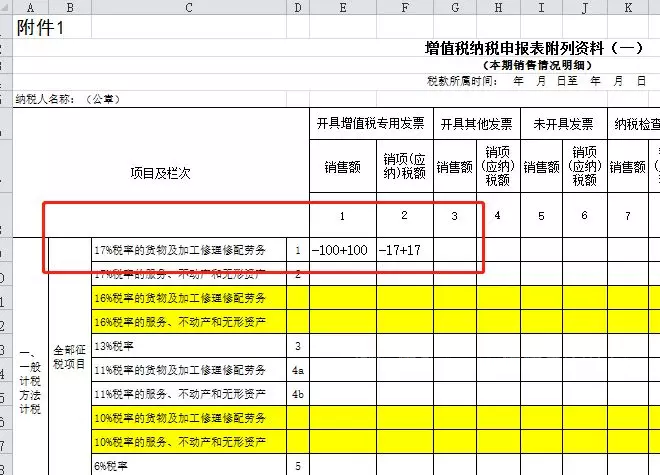

比如:公司2018年5月5日才收到供应商2018年4月30日开具的增值税专用发票一张,发票金额100,税率17%,税额17。

那么直接认证即可,认证后,6月申报表填写在增值税申报表附表二第1、2、35栏次相应位置进行申报即可。

☆ 5月1日之后发生销货退回、开票有误、应税服务终止或者销货部分退回及发生销售折让应该按照原税率开具红字发票。

5月1日之后收到17%、11%发票不仅可以认证抵扣,如果发生需要开具红字的情况,比如开票有误、销售折让、销售退回,当然也可以开红字。17%的开负数17%,11%的开负数11%。

比如:2018年5月10日,某公司收到一张供应商2018年4月30日开具的增值税专用发票,金额100,税率17%,税额17。财务审核发现发票名称开具有误,发票直接退回供应商。

供应商收到退回发票后,直接在开票系统申请红字通知单并开具红字发票,金额-100,税额-17,同时开具一张正确的发票,金额100,税率17%,税额17。

供应商申报表直接在附表一填写相应的位置。

☆ 5月1日之前按照17%、11%做了未开票收入申报,5月1日之后补开发票也应该开17%、11%。

比如,某公司2018年4月发生了一笔应税收入,金额100,税率17%,税额17,由于无法取得对方开票信息,暂未开票,会计在5月申报表进行了未开票收入的申报。

■ 申报填写

2018年5月,客户提供了开票信息,这个时候应该给客户开具17%的增值税专用发票,而不是开16%。

因为纳税义务时间发生在4月,而且本身已经按照17%申报过了增值税。

当然,这种情况需要去税务局大厅进行申报,网上申报涉及比对无法通过的情况。

☆ 强势的购买方可以让供应商提前开票。

同样的含税价格,当然取得17%的专票会比16%的划算,因为抵扣进项税会多。如果你足够强势,你完全可以让销售方提前给你开票。

比如,某公司向供应商采购了一套设备,2018年4月预付了50%的货款含税价100给供应商,约定2018年5月发货并安装,正常情况下,供应商预收货款是不产生增值税纳税义务,不用开票和申报增值税的。

但是该公司很强势,让对方把票都开了,那么可抵扣进项税100/1.17*0.17=14.53,如果5月1日后开票,可抵扣进项税只有100/1.16*0.16=13.79。

伍

☆ 强势的销售方切不可拖延开票。

销售方足够强势,你也不能不按纳税义务时间开票,别想着现在的票都拖到5月1日后开具再申报,如果故意拖延,滞纳金是逃不掉的。

税款不是想什么缴,就什么时候缴。一切都得严格按照增值税暂行条例规定的纳税义务时间来。

某公司向供应商采购了一批货物,2018年4月15日就付款了,货物也收到了,向供应商索取发票,供应商说5月1日再开,这显然错误的。

陆

☆ 购销双方应该协商好,互利共赢,平稳过度。

某公司和供应商2018年2月签订了一份销售合同,约定含税价100万,开17%增值税发票,由于货物要2018年6月才生产完毕并发货安装,供应商说到时候只能开16%的发票了。

该觉得开16%发票有点亏,需要调整合同价格。经过协商不含税合同价不变,相应调整了税金。

不含税合同价=100/1.17=85.47

调整后的含税合同价=85.47*1.16=99.15。

精华推荐

战报丨2020年9月9日优板网销售数据(单天)

- 限时!疯狂降价5%-15%

- 《板材明星榜》第三期——独具竞争力的人造板行业龙头 丰林

- 板材明星榜《中福》

- 「板材明星榜」之北方冉冉升起的新星——佳诺威

- 优板网丨最新购买流程指导

- 优板网丨白条攻略

- 官宣丨优板网再度升级,誓将简便快捷进行到底

- 双十一板材狂欢大促,人造板劲爆底价来袭

- 【优板网一周年盛典】幸会,有你

- 优板网·仙居仓库正式开仓投入运营(庆典当天)

- 我们已准备就绪,你准备好了吗?

- HOT HOT !优板网全新改版上线!

- 【重磅消息】这些板材又双叒叕涨价了,再不备货真的晚了!

- 等我做板材发财了,我就...

- 优板网乔迁新址,续写荣耀新篇章

- 行业热点|美国最新《人造板甲醛释放限量细则》已执行

- 重塑 “工匠精神”,优板网引领板材行业新发展

- 上线数月自营即破亿元大关,优板网实现新突破

- 深度好文,2017年中国人造板行业该何去何从

- 一个板材人的自白

- 环保税征收在即,板材相关行业宜早做打算

- 作为板材人,该如何看《战狼2》?

- 了解商城

- 账号

- 商品

- 价格

- 仓储物流

- 订单

- 支付

- 会员

- 全球“木材危机”悄然而至,我国........

- 费县宸鸿科技超强植物纤维条板项目......

- 深度解读《2021年中国人造板全景图谱》

- 《人造板行业绿色工厂评价要求》团体标准通过专审...

- 《中央财经》等权威媒体对木材上涨行情进行专题报道......

- 丰林木材产业生产基地......

- 一周资讯|人造板甲醛释放量分级标准发布;丰林集团......

- 优板网|忆往昔岁月峥嵘,展未来砥砺前行

- 福利来袭丨不可错过的周年庆 全网直降2%-12%

- 寻找同路人丨招募SAAS推广商务合作经理

- 《难燃细木工板》等2项人造板国标实施;最严......

- 一周快讯丨中纤板市场走向成谜;国旭年产10万m³...

- 人造板行业未来将驶向何方?

- 优板saas

- 65家家居企业年报出炉,4家亏损,木业家具3家受退市风险警告

- 热点丨重污染天气可不停产,会议期间可不停产!多省开始行动

- 疫情结束后,人造板及相关产业会有哪些新动向?

- 一周资讯丨除湖北外全国林业企业复工率达92%...

- 红星等上榜胡润500强民营企业;顶固集创年净利...

- 2019年你想知道家居业那些事看这张图就够了

- 佳诺威25万m³薄板投产成功;1月1日起我国调整...

- 中央发文支持民营企业发展!看看落实减税降费政策有啥新要求

- 上海优板取得FSC-COC产销监管链认证;国旭春天年产..

- 广西打造沿海最大木材加工基地;吉林森工被司法拍卖...

- 不停产、不限产、不检查、不打扰!国家已下令!

- 2019前三季林产业总产值5.13万亿元;升达林业陷...

- 物流停运通知,超载超限车辆将被拒入高速,形势不容乐观

- 好消息!环保部部长发话:要给企业整改留足时间!

- 中纤板(薄板)后市看好;GDSC全球饰面大会盛大..

- 洗牌威胁的来临

- 上路查超改为源头“查厂”,运费大涨;初冬季节注意防火

- 丰林拟7亿投建年产50万m³超强刨花板项目;永安林业...

- 96秒100亿!双十一再创纪录,家具销售排行榜你了解多少?

- 中密度纤维板生产的“医学家”

- 佰世达/佳诺威/中福等参加《超高密度纤维板》标准启动会议

- 临沂加大对木业污染源检查力度;9月建材家居销售额达...

- 行业会议丨全球饰面大会--更强创新力 更高附加值

- 刨花板市场走好;高林中高密度纤维板搬迁技改正式开工

- 专题丨国内OSB定向刨花板前景看好

- 多地解除环保限产;新威林可饰面定向刨花板...

- 浅析丨影响全球人造板加工产业竞争力的因素

- 山东中纤板走货有起色;安徽“散乱污”整改16666家..

- 焦点汇┃第18届全国人造板工业发展研讨会成功召开

- 刨花板市场有起色;丰林入选“2019广西最具...

- 家居上市公司2019年上半年业绩快报:半数“降速”增长

- 第六届人造板大会召开;《超薄高密度纤维板》..

- 人造板|板材发霉了,可能是吸水厚度膨胀率出了问题

- 停工停产!最新环保消息!朋友圈刷屏了!

- 因原料短缺,多加家板材企业发涨价函;科林助力绿洲...

- 江苏沭阳遇台风停电;河北廊坊霸州224家板厂被严查..

- 资讯丨优板网与上市公司“平潭发展”进行深度战略合作...

- 标准 | 关于发布《排污许可证申请与核发技术规范 人造..

- 福人木业荣获人造板首张绿色建材AAA级认证证书;全国..

- 权威发布:2018年中国人造板区域格局与2019年发展趋势

- 盘点丨2019上半年家居行业出现7大变化、6个关键词

- 上半年丰林净利预计同比增长30%至40%;山东木制品...

- 兔宝宝拟7亿元控股裕丰汉唐;我国与65个国家签署...

- 焦点汇丨2019全国刨花板产业发展研讨会圆满落幕

- 美方不再加征新关税;临沂造假“零容忍”;第二轮...

- 丰林、福人、平潭发展等纷纷上榜“中国家居综合...

- 盘点15年来人造板行业政策发展趋势

- 中国林产工业协会社会责任报告在京发布;国内胶......

- 2009--2018年全国木材及主要林产工业产品产量

- 去年全国人造板总产量逾2.99亿m3;三威获“无醛人...

- 39家企业2019年一季报,定制、家纺、板材、卫...

- 年产60万立方人造板项目签约;丽颖木业被列入失信名单

- 夏季来临,高温火灾频发,板材企业这份防火指南请收好!

- 潍坊进口“一带一路”国家木材超23万吨;陕西靖边...

- 未来3年,人造板市场会有什么变化?

- 无醛供应链管理创立;第一轮保督察罚款近25亿...

- 6月1日起,这些木质林产品将加征25%、20%的关税!

- 6月1日提高美进口关税;全国严令统一超限超载标准;圣大...

- 产业统计丨全国胶合板生产分布情况

- 人造板买卖氛围转热;佳诺威改名;丰林一季度业绩...

- 盘点丨13家林产工业上市公司2018年年报

- 盘点 | 九家全屋定制家居上市公司2018年年报

- 热点丨4月16日起,板材恐将再次紧缺!请提前备货!!

- 资讯丨永安林业实现营收6.73亿元;青岛港船期......

- 佳诺威涨价;4月起铁路货运降价让利;去年丰林人造......

- 盐城响水化工爆炸事故是否会波及到板材行业?

- 中纤板回暖;响水化工爆炸胶水价涨......

- 无醛时代来临|无醛家居蓄势待发

- 板材老板请注意!降税3%≠板材价格下降3%

- 涨价潮爆发!人造板「内附厂家涨价单」......

- 临沂交叉停汽一个月;四川全面禁止商业性采伐;77个...

- 突发!环保停产潮再袭!涉及河北、山西、陕西...

- 一周简讯丨广东拟人造板VOCs总量替代制度;北京...

- 热点丨我国人造板行业产能过剩、效益下降

- 2025年全国林业总产值提高50%;廊坊厂家接...

- 国统局:2018木材加工及制品业营收9210.3....

- 行业前瞻丨2019-2023年中国人造板行业分析及前景预测

- 打通数据壁垒,「优板网」推动人造板产业升级

- 面对两个万亿级市场,优板网探索B2B发展新模式

- 我是来秀成绩的!看看你为优板打几分?

- 人造板列入全国重点工业产品质量安全监管目录(2019年版)

- 2019年环保标准五大项发布;“CCTV国家品......

- 刨花板市场低迷;人造板行业协会年会开幕;临沂......

- 【行业关注】近年人造板发展状况

- 回顾板材行业2018年六大看点

- 国务院通知:19年起,公对私20万元以上......

- 每周5分钟,了解人造板行业资讯

- 板材企业必须注意啦,美国公布加征中国25%关税......

- 2019年启动第二中央轮环保督查,为期4年!

- 上半年建材行业利润同比增长44%,却有5000多家公司亏损?

- 31日前需要留意的6个税收政策!请奔走相告!

- 2018年产业年中总结

- 你不得不关注的板材行业一周动态

- 一周快讯丨生态板市场买气升温,特别关注行业旺季......

- 一周快讯丨刨花板销量开始回落;特别关注贵港......

- 紧急!又要停工了!重污染弥漫!板材企业陷入停整漩涡

- 一周快讯丨本周中纤板订单增多,关注板材行业最新开票要求通知

- 2018年只剩两个月了,板材企业你们还好吗

- 一周资讯丨人造板价格行情;关注多品牌人造板产品上“黑名单”

- 2018年人造板产业现状

- 一周快讯丨本周刨花板订单量增多;费县木业产值达450亿元

- 实仓现货

- 厂家有货

- 无货

- 一周快讯丨饰面板上调;贵港木企停产停工/广西木企限期整改

- 化工原料疯涨,板材再掀小范围涨价潮!

- 行业关注 | 国庆归来,关注假期行业消息面汇总

- 『9月27日』生态环境部:采暖季限产严禁“一刀切”!

- 板材整治行动又有多家小企业关停;增值税税率还将继续下降

- 生态板加量生产;江苏/广东/山东等发布新建化工禁令;

- 环保一刀切、封厂、关停、涨价,板材企业躲过了几个?

- 涨价潮、环保关停已闻风丧胆?更可怕的......

- 环保风暴持续,工厂倒闭潮正在席卷每一个城市...关停2万多家

- 大面积停工停产!命悬一线!中国实体经济到底怎么了?!

- 本周最新人造板行情指导;特别关注化工涨疯,竞争加剧

- 停工令加安监风暴,板材企业如何生存?

- 一周快讯丨临沂上半年胶合板产量增长1.4%......

- 人造板市场行情逆转?北方板材掀起涨价风潮

- 临沂一年拆除数千家散乱板材企业,终于迎来涅槃重生

- 板材热点丨中俄木材加工项目签约;日扩大木材产品出口等

- 年产量3.15亿m³!人造板遇楼市整顿,板材企业面临大洗牌!

- 【拒绝“公路杀手”,长三角执法部门联合严查板材运输车辆!】

- 华东木材加工基地之一,太仓市浮桥镇木业惨遭整治,哀鸿一片!

- 维护核心利益,中国林产协发布《通知》应对美2000亿清单

- 人造板单板产销平衡、刨花板小幅调整

- 一年新增40条生产线,中国刨花板增长潜力还有多大

- 板材周报丨人造板单板停产休整 实木复合地板市场稳中有升

- 重磅分析丨2018-2019年中国人造板市场报告

- 形势严峻!临沂板材产能预计减少约40%,或将引起板材价格上涨

- 中央环保督察:临沂板材兰山区810家、费县300家立即停产

- 一周快讯丨临沂大量板材企业将被迫停产7天

- 【紧急通知】山东、江苏多地进入紧急专项督查状态

- 人造板一周快讯丨板材企业无环评、无安评企业一律永久关停

- 成本攀升时代,板材企业如何找到发展方向?

- 你不得不关注的近期板材行业相关重大事件

- 一周快讯丨 环保加码遇上安监风暴突袭,板材或遭遇行业大整顿

- 关停?涨价?五万多执法人员的环保大检查会给板材企业带来什么

- E2级取消,板材货源供应萎缩,多家厂商发出涨价通知

- 没有E2的人造板市场将面临巨大缺口,涨价趋势恐将持续

- 人造板行业“5月1日之前增值税进项发票不认证就无法抵扣”

- 人造板一周快讯丨环保部对散乱污零容忍,板材企业整顿马不停蹄

- 环保税征收开始,各大板材厂家开始第二轮上调价格

- 环保高压、涨价、关停、环保税,板材行业最近的热点都在这!

- 板材迎接环保督查回头看,打响2018板材企业关停第一枪

- 2018年板材行业问题与发展前景解读

- 一周快讯丨丰林40万立方米超级刨花板......

- 一周快讯丨新一轮环保风暴又启动,板材涨价预期强烈

- 人造板涨价格局已定(内附第二批涨价厂商名单)

- 人造板一周快讯|新一轮中央环保督查即将来袭,各种原材料疯涨!

- 两会召开,环保严查,人造板或将迎来节后第一涨?

- 武汉人造板实行“先证后核”、广西环保整治、深圳抽查60批次

- 优板网2018年正式上班通知

- 产业报告┃人造板行业主要环保标准及经济政策分析

- 中国人造板发展五大趋势

- 重磅专题:大变局,人造板的新一轮工业化革命1

- 2017年中国B2B电商创业融资报告

- 优板网2018年春节放假通知

- 要放假了!板材企业纷纷发放假通知,抓紧备货!

- 环保督查再加码!实施轮流停产、亚洲六国加大木材管控...

- +2018你必须知道的人造板相关热点政策

- 板材厂放假、物流停运提前,需求备货的请抓紧时间!

- 六大“督察局”正式亮相,人造板打响2018年环保第一战

- 旧版发票请于一月前抵扣、临沂346家板材企业完成治理

- 临沂、邳州、菏泽迎大范围降雪,未来半月板材供应局面紧张

- 饰面板价格上涨、亚洲最大刨花板生产线投产

- 人造板丨在2017年的涨价中落幕,在2018年的涨价中升起

- 密度板价格再次攀升,迎来2017年最后一波涨价潮

- 13项绿色评价系列国家标准、14日起胶合板停产

- 人造板涨价趋势蔓延至18年,下游家居行业纷纷大幅上调售价

- 【人造板市场行情:中纤板价格小幅上调 刨花板出货平稳】

- 一周快讯丨人造板迎来12月第一波涨价潮

- 2018行业预测丨木材涨价潮将持续,人造板市场将焕发生机

- 丰林完成东盾收购、E1级中纤板走俏

- 环保部长再次发声:把小板厂关停,大厂就有优势了!

- 严上加严!木材板材商家面临亏损举步维艰!

- 新一轮涨价潮正强烈蓄势待发!!!秋冬环保风暴登陆

- 不合格板材恐全部停产,板材产业迎生死时刻

- 环保严查或影响今年“板材双11”?

- 环保新规违者停产3个月!以为环保风暴走过场的板材企业危险了!